Banque : Actualités

20e anniversaire de la Banque Postale : nouvelle campagne publicitaire, avoir un temps d’avance

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

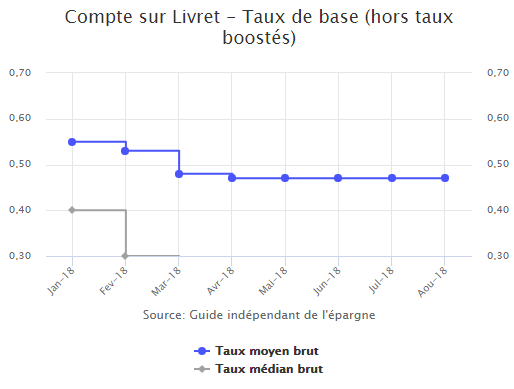

Alors que l’inflation fait son retour, de façon temporaire peut-on espérer, que les taux d’intérêts court terme remontent très faiblement, et restent toujours négatifs, les banques continuer de baisser inlassablement les taux de leurs livrets épargne maison. Les rendements réels des placements d’épargne de précaution, à l’instar du livret A, largement sous le seuil de l’inflation, sont donc de plus en plus négatifs.

Publié le par à 0 h 0Avec une [a[inflation]a] en rythme annuel de l’ordre de 2.30%, le rendement réel de l’épargne de précaution des Français fait grise mine. Le rendement réel du livret A ressort à -1.55% ! Les livrets épargne fiscalisés font pire. Avec des taux de l’ordre de quelques dizaines de points de base auprès des banques à réseaux, autant dire que l’épargne de précaution n’est pas rémunérée.

D’un point de vue économique, la situation est ubuesque. Une remontée de l’inflation sans remontée des taux d’intérêts, c’est exceptionnel. La raison en est simple : la BCE hésite encore à renoncer à sa politique monétaire de taux négatifs. Les taux devraient donc revenir à la "normal" dès lors que la BCE cessera son jeu d’influence sur les taux à court terme. Compte-tenu des dernières annonces effectuées dans ce sens, rien ne devrait sensiblement changer avant mi-2019.

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des (…)