Banque : Actualités

20e anniversaire de la Banque Postale : nouvelle campagne publicitaire, avoir un temps d’avance

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

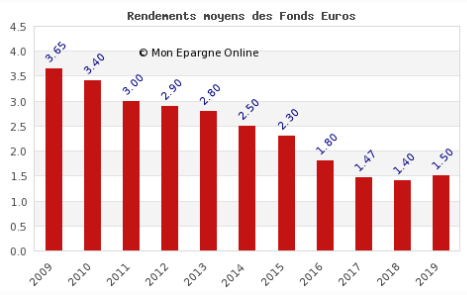

Encore deux années à attendre avant une potentielle inversion de tendance à la hausse sur les rendements des fonds en euros des contrats d’assurance-vie à partir de 2019. C’est du moins le point de vue des analystes de Facts & Figures. En 2019, la longue tendance baissière des rendements des fonds euros devrait s’inverser. Patience donc.

Publié le par à 0 h 0Le cabinet Facts & Figures formule l’hypothèse d’un taux de rendement de 1,47 % en 2017 (soit 1.24% net des prélèvements sociaux, le réel rendement que perçoit l’épargnant) et 1,43 % en 2018, puis d’une remontée des taux à partir de 2019.

Encore deux années de baisse, puis une remontée progressive. C’est l’hypothèse du cabinet Facts & Figures qui a calculé la moyenne des taux de rendement nets de frais de gestion des [a[fonds euros]a] des contrats d’[a[assurance vie]a] : en 2017, le taux moyen devrait être en moyenne de 1,47 % et en 2018 de 1,43 %.

Mais pour parier sur un arrêt de la baisse des rendements des fonds en euros, il faut également miser sur la remontée des taux. Ainsi, Facts & Figues prend comme hypothèse un taux moyen de l’OAT à 10 ans de 0,70% en 2017, puis de 1,20% en 2018 et de 1,70% en 2019.

Le cabinet d’analyses escompte aussi sur l’utilisation des provisions aux bénéfices, constituées par certaines compagnies d’assurances, sur une partie de leurs fonds en euros. Ces matelas de secours seraient utilisés durant les deux prochaines années pour rendre la pilule moins difficile à avaler pour les épargnants. De notre côté, nous sommes plus que réservés sur ce point de vue. Les réserves des assureurs sont des armes marketing avant tout, et tant que le marché global est orienté à la baisse, nous ne voyons pas pourquoi un assureur se tirerait une balle dans le pied en utilisant ses réserves avant les autres.

C’est tout le paradoxe de la chose. Si les taux remontent autant, les épargnants n’auraient plus vraiment avantage à laisser leur capital sur les fonds euros. Les livrets épargne serviront alors des taux plus avantageux. Des rachats partiels optimisés permettraient ainsi de bénéficier de cette effet d’aubaine.

C’est d’ailleurs pourquoi, sous couvert de protection des épargnants, le gouvernement précédent s’est empressé de mettre en place cette loi sapin II, afin de bloquer tous les mouvements sur les contrats d’assurance-vie, en cas de remontée forte et rapide des taux d’intérêts.

Au final, les épargnants ne devraient donc pas espérer une forte remontée des taux, cette dernière serait au final pour eux, une bien mauvaise nouvelle.

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des (…)