Banque : Actualités

20e anniversaire de la Banque Postale : nouvelle campagne publicitaire, avoir un temps d’avance

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Tour d’horizon de l’étude de l’UFC-Que Choisir sur les pratiques bancaires en France en 2013.

Publié le par , mis à jour le Frais bancaires : l’UFC épingle les établissements français

Frais bancaires : l’UFC épingle les établissements françaisHier, l’UFC-Que Choisir a publié son rapport sur les pratiques bancaires en France en 2013. Un document qui n’y va pas par quatre chemins, notamment sur les [a[frais bancaires]a] pratiqués et le peu d’information dévoilé par les établissements.

"Les banques ne jouent pas le jeu d’une information loyale des consommateurs", déplore Alain Bazot, le président de l’association de consommateurs, qui estime que les banques françaises font preuve d’une "légèreté blâmable" et "d’un sens des responsabilités dommageable".

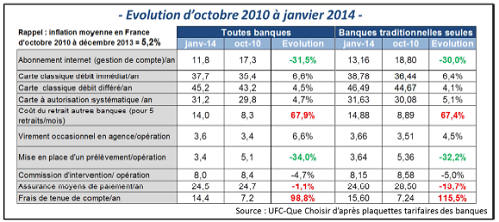

En 2013, l’association note une nouvelle inflation des tarifs bancaires en prenant comme base le coût des dix services les plus utilisés par les clients :

Frais bancaires : nouvelle hausse en 2013Sept de ces dix services sont en hausse depuis la dernière étude similaire de l’UFC en octobre 2010, dont quatre sont supérieurs à l’inflation sur cette période (+ 5,2 % entre octobre 2010 et décembre 2013).

Les deux hausses les plus importantes concernent le coût de retrait dans une autre banque (retraits "déplacés") et les frais de tenue de compte annuel qui ont littéralement explosé en 3 ans, respectivement +67,9 % et +98,8 %. Deux augmentations faramineuses jugées "intolérables" et "injustifiées" par l’association de consommateur.

A l’inverse, les tarifs de l’abonnement internet et de la mise en place d’un prélèvement ou d’une opération ont largement diminué, respectivement -31,5 % et -34,0 %.

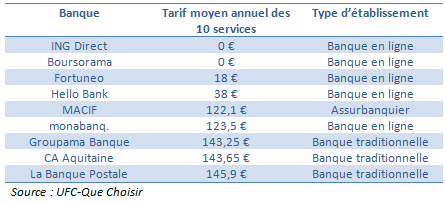

La comparaison de ces 10 frais bancaires a permis à l’UFC de dresser le palmarès des banques les plus chères et les moins chères de France en 2013, parmi les quelques 129 banques étudiées.

Top 10 des banques les moins chères en 2013

Sans surprise, ce sont les [a[banques en ligne]a] qui occupent les première places du classement, avec [a[Boursorama Banque]a] et [a[ING Direct]a] premier ex-aequo, les deux seules banques françaises à proposer la gratuité sur l’ensemble des 10 services.

La première banque traditionnelle est le Crédit Agricole d’Aquitaine, tout juste suivit par la [a[Banque Postale]a], respectivement en 8e et 9e position.

A noter la 5e position de la MACIF, l’assureur-banquier est le seul établissement "non banque en ligne" à proposer des tarifs en dessous de 130 € par an.

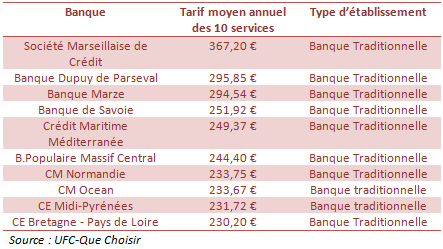

Top 10 des banques les plus chères en 2013

Du côté des banques les plus chères, seules les banques traditionnelles sont représentées et uniquement des établissements régionaux.

C’est la Société Marseillaise de Crédit qui remporte la palme avec une facture annuel de 367,20 € par an ! C’est d’ailleurs la seule banque de toute l’étude à présenter une facture supérieure à 300 €. Elle est suivit de la Banque Dupuy de Parseval et de la Banque Marze, toutes deux proches des 300 € de frais par an.

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des (…)