Banque : Actualités

20e anniversaire de la Banque Postale : nouvelle campagne publicitaire, avoir un temps d’avance

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

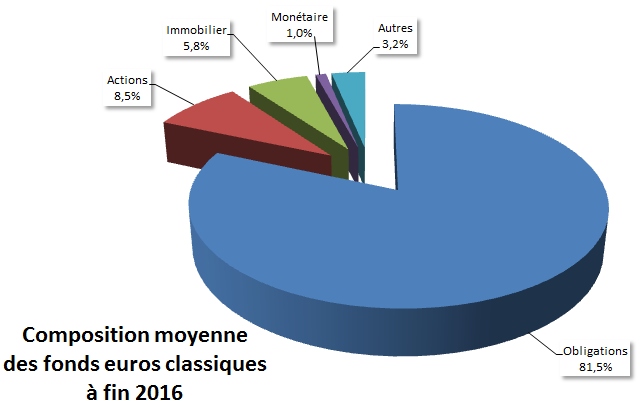

Facts & Figures, via son site GoodValueForMoney, précise la composition moyenne, à fin 2016, des fonds en euros classiques. Sans surprise, les obligations sont encore là pour longtemps. Détails.

Publié le par à 0 h 0Sur la base d’une observation de fonds en euros, Gvfm a calculé la moyenne de leurs allocations. Sans surprise la poche obligataires reste encore largement majoritaire. L’effet d’inertie est important sur ces fonds. Néanmoins, les obligations sont moins nombreuses qu’en 2015 (81.50% en 2016 vs 82.40% en 2015). La poche actions a prend sensiblement de la place (8.50% contre 8.40%). Mais ce sont bien évidemment les investissements dans l’immobilier qui ont vu leur part augmenter le plus sensiblement. Ces premiers passent ainsi de 5.30% en 2015 à 5.80% en 2016. Rappelons tout de même que les fonds en euros classiques ne sont pas des fonds en euros immobiliers ! Et bien, même dans les fonds en euros classiques, l’immobilier est de plus en plus important. Pas forcément une bonne nouvelle pour celles et ceux qui anticipent une baisse de ce marché. Mais les gestionnaires connaissent bien leur métier, le risque est géré.

Détail de la ligne obligataire moyenne : 65% d’obligations d’entreprise, 35% d’obligations d’Etat. Depuis quelques années, la part des obligations d’entreprise ne cesse logiquement d’augmenter. Les rendements des obligations d’entreprises étant supérieurs à ceux des Etats souverains. Mais elles sont, de fait, également plus risquées...

Les épargnants connaissant les obligations savent pertinemment que les cours des obligations à taux fixe baissent quand les taux montent. Il paraît surprenant qu’à l’aube de la hausse de taux tant attendue, les gestionnaires restent aussi largement investi en obligations. Mais il faut bien comprendre qu’un fonds en euros, est, du point de vue du gestionnaire, un placement à long terme. Les obligations sont donc conservées jusqu’à leurs échéances. Le risque de chute de cours n’est donc pas présent pour ces portefeuilles. D’où la raison majeure pour investir sur des obligations dont le risque de défaut de l’émetteur est le plus faible possible, en l’occurrence, des obligations d’Etat de la France. Les assureurs absorbent ainsi pas moins de 40% du total de la dette française émise. Et oui, ce sont donc bien vous et moi, les épargnants qui finançons le déficit abyssale de notre pays...

(Source des données pour la composition moyenne des fonds en euros classiques : GoodValueforMoney.eu)didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des (…)