Banque : Actualités

20e anniversaire de la Banque Postale : nouvelle campagne publicitaire, avoir un temps d’avance

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Qui a encore des liquidités sur un livret épargne ordinaire ne servant pas au minimum 1% ? La logique voudrait que personne n’ait laissé ses avoirs sur de tels comptes sur livret. Mais la réalité est sans doute toute autre. Cet argent qui dort subit de plein fouet l’inflation, et perd de sa valeur au fil de mois. Réagissez !

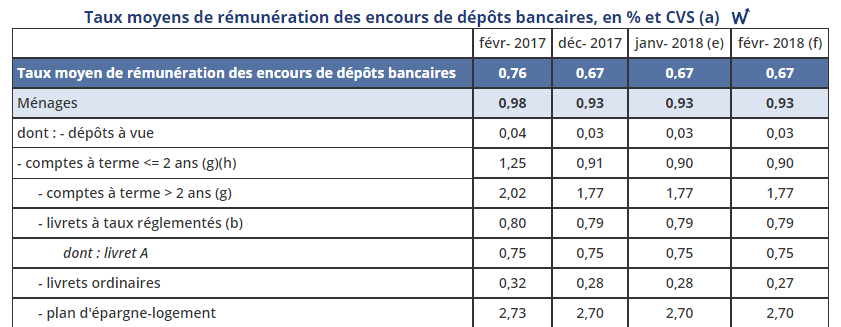

Publié le par à 0 h 0La Banque de France a publié le taux moyen de rémunération pour le mois de février 2018. Bilan : le constat est le même que pour les mois précédents, le taux moyen des comptes sur livret est de 0.27%. L’[a[inflation]a], de son côté, affiche +1.50% en rythme annuel. Les épargnants n’ont donc aucun avantage à laisser leurs liquidités sur de tels [a[comptes sur livrets]a]. Le [a[livret A]a], le [a[LDDS]a], le [a[LEP]a] et autres [a[PEL]a] apparaissent même comme étant déjà de meilleurs placements. Le livret A et LDDS affichent certes un rendement réel négatif (-0.75%), mais cette perte, en euros constants, est un moindre mal qu’avec ces livrets ordinaires moribonds. Le PEL, produit bien particulier, dont le taux est fixé à sa date d’ouverture, affiche même un taux moyen de rémunération supérieur à 2%. Cette moyenne élevée s’explique par le nombre de PEL ouverts avant la réforme. À ce jour, le PEL ne présente plus aucun avantage.

Si vous êtes un épargnant actif, vous n’aurez aucun mal à trouver mieux. Encore faut-il se donner la peine de suivre les offres à taux boostés des livrets "extra-ordinaires", par opposition aux livrets "ordinaires". En dehors de ces offres éphémères (à l’instar des 5% bruts proposés par PSA Banque sur son livret DISTINGO), le taux de base de ces livrets sont le plus souvent les plus élevés du marché. [a[PSA Banque]a] rémunère les dépôts à hauteur de 1% brut (soit près de 4 fois plus que la moyenne du marché) et ce n’est pas le seul livret proposant ce taux de base.

Il n’est pas rare de rencontrer des épargnants indiquant que leur épargne [a[retraite]a] est placée sur des livrets épargne. Un non-sens. Il convient de faire la part des choses, entre son épargne de précaution et son épargne long terme.

– épargne de précaution

L’épargne de précaution représente peu ou proue 6 mois de vos revenus. Cette épargne, liquide et immédiatement disponible, est la seule vraie épargne de précaution. Elle doit être placée pour ne pas être laissée sur son compte à vue, sans la moindre rémunération. Le Livret A, le LDDS, les livrets les plus performants du marché, peuvent convenir pour cette épargne de précaution. D’autres pistes de placements sans risques peuvent également répondre à ce besoin de placement de liquidités, mais attention toutefois à la disponibilité immédiate des fonds.

– épargne long terme

L’épargne à plus long terme, de son côté, ne constituant pas une épargne de précaution peut être placée plus avantageusement sur des produits nécessitant un horizon de placement d’une durée minimale de deux années. A l’instar des [a[fonds euros]a], immobiliers, diversifiés ou autres. Le taux de rémunération sera alors plus élevé (2% et plus), dépassant ainsi l’inflation courante. Maintenant que la fiscalité de l’assurance-vie n’est plus pénalisante pour des durées de placement courtes, il s’agit d’ne profiter. De même, pour les épargnants non totalement averses aux risques, sur un horizon de placement de quelques années, une répartition pertinente entre fonds euros et unités de compte permet de s’assureur que le capital à terme ne sera pas impacté. Potentiellement, le capital pourra alors croître bien plus rapidement.didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le lancement aujourd’hui 7 mai du fichier national des (…)